Vanaf 1 juli 2021 verandert er nogal wat op BTW gebied. De belangrijkste verandering is dat wanneer je meer dan €10.000 per jaar verkoopt aan consumenten buiten Nederland, je de BTW tarieven moet hanteren van het land waar je jouw producten naartoe stuurt. Dit kan via 1 centrale aangifte. Internationaal verkopen wordt dus enerzijds makkelijker gemaakt door een centrale BTW aangifte, anderzijds zullen in de praktijk meer bedrijven BTW moeten betalen in het buitenland. Hoe dat precies werkt leggen we hieronder uit.

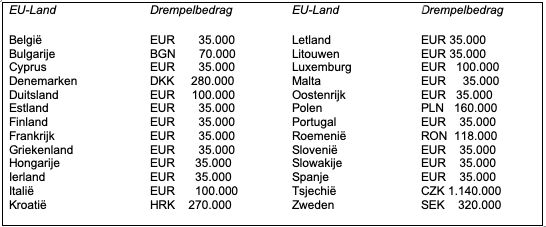

De situatie voor 1 juli 2021: drempelbedragen per land

De situatie tot 1 juli 2021 is dat verkopers in de regel de BTW tarieven van hun eigen vestigingsland hanteren. Verkoop jij als Nederlandse ondernemer dus iets aan een Belgische consument, dan bereken je gewoon het Nederlandse BTW tarief. Ik zeg consument, omdat je aan andere ondernemers met een BTW nummer binnen de EU geen BTW hoeft te berekenen, dit staat bekend als de intracommunautaire levering.

Pas wanneer je meer verkoopt dan het drempelbedrag per land moet je BTW afdragen in dat land. Die drempelbedragen verschillen per land. Zo is dit bedrag voor België € 35.000 en voor Duitsland € 100.000.

Hoewel de drempelbedragen relatief hoog zijn, kan het wel veel werk zijn om je aangifte in allerlei landen te moeten doen. Dit wordt vanaf 1 juli 2021 allemaal makkelijker gemaakt.

De situatie na 1 juli 2021: 1 drempelbedrag

Vanaf 1 juli 2021 gelden er geen drempelbedragen meer per land. Wanneer je meer dan € 10.000 per jaar verkoopt over de grens aan consumenten moet je de BTW tarieven van het land van de afnemer hanteren. Dit drempelbedrag geldt niet per land, maar voor het totaalbedrag van internationale verkopen binnen de EU. De intracommunautaire levering voor ondernemers blijft gewoon gelden.

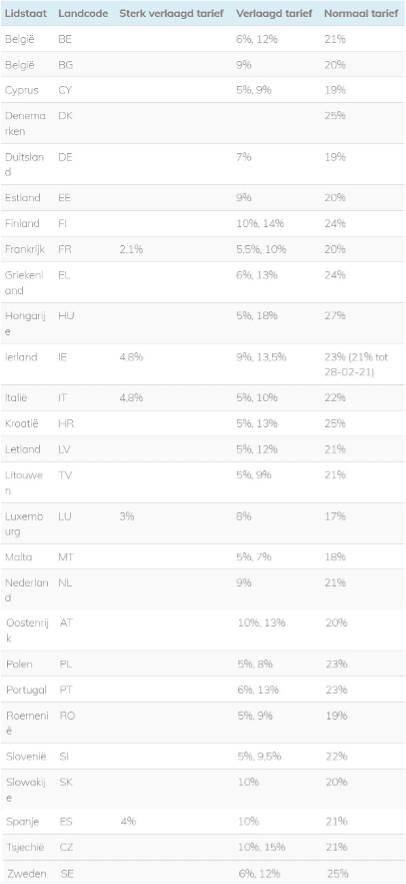

Verkoop je per jaar meer dan € 10.000 over de grens dan betekend dit dat je jouw webwinkel geschikt moet maken voor verschillende BTW tarieven. Op basis van het afleveradres kan de totaalprijs van de bestelling dus veranderen. We raden je aan om contact op te nemen met je webbouwer of SAAS software om te vragen of dit mogelijk is binnen je webwinkel pakket. Voor veel gebruikte software als WooCommerce zijn er online plugins te vinden die het mogelijk maken om per land het juiste BTW tarief toe te passen. We hebben de BTW tarieven per land onderstaand weergegeven in een overzicht.

One Stop Shop (OSS) aangifte

Tot zover komt er voor veel beperkt internationaal leverende webshops meer werk kijken. Gezien een groot deel van de ondernemers de relatief hoge drempelbedragen per land niet zal overschrijden, maar het nieuwe drempelbedrag wellicht wel.

Toch wordt het niet alleen maar lastiger. Aangifte doen wordt namelijk makkelijker gemaakt middels de One Stop Shop (OSS) aangifte, ofwel het één loket systeem. Je hoeft dus maar 1 keer BTW aangifte te doen in Nederland en de belastingdienst regelt vervolgens de onderlinge verrekening met andere lidstaten.

Je hoeft overigens geen gebruik te maken van het OSS systeem, in specifieke gevallen kan het voordelig zijn om dit niet te doen. Bijvoorbeeld als je ook veel BTW buiten Nederland betaalt, BTW terugvorderingen kunnen namelijk niet plaats vinden via het OSS systeem.

Wanneer een ondernemer gebruik maakt van de OSS bestaat er in eerste instantie geen verplichting om voor de verkopen aan de consumenten een factuur uit te reiken. Wanneer de ondernemer ervoor kiest om een factuur uit te reiken dan gelden de factureringsregels van de EU lidstaat van identificatie. Wanneer de ondernemer ervoor kiest geen gebruik te maken van de OSS dan is er wel een facturatieplicht.

OSS (unieregeling) gebruiken? Registreren kan vanaf april 2021

Je moet je registreren als je het OSS systeem (unieregeling) wilt gebruiken. Registreren kan vanaf 1 april 2021 via Mijn Belastingdienst Zakelijk. We raden je aan dit op tijd te doen.

Praktijkvoorbeelden drempelbedrag van € 10.000

Een ondernemer is gevestigd in Nederland en heeft een webshop. Hij verkoopt aan consumenten in Nederland. Daarnaast verkoopt hij voor ongeveer € 8.000 per jaar aan consumenten in andere EU-lidstaten. Het drempelbedrag van €10.000 wordt niet bereikt. De ondernemer kan ervoor kiezen om de drempel toe te passen en berekent dan Nederlandse BTW op alle verkopen aan consumenten. Er kan door deze kleine ondernemers worden gekozen om hier geen gebruik te maken van de € 10.000 drempel. Deze keuze wordt dan voor minimaal twee jaar vastgelegd.

Een Nederlandse ondernemer verzend 99 pakketjes naar het buitenland met een waarde van € 100 per stuk, hierdoor wordt de drempel niet overschreden en is BTW verschuldigd in Nederland. Op het moment dat de BTW-ondernemer nog een pakketje verzendt en de drempel van € 10.000 wordt overschreden, is er vanaf dat moment BTW verschuldigd in het land van de afnemer zonder BTW-identificatienummer (consument). Dit is anders als het voorgaande jaar de drempel van € 10.000 is overschreden, want in dat geval is vanaf de eerste goederenlevering/digitale dienst aan een particulier in het daarop volgende jaar BTW in het land van de afnemer verschuldigd.

Een Nederlandse ondernemer verkoopt via de webshop goederen aan consumenten in alle EU-landen. De omzet is €75.000 per jaar. De verkopen zijn belast in het EU-land van bestemming van de goederen. Verkoopt en verzendt de ondernemer goederen aan consumenten in Spanje, dan berekent hij Spaanse BTW aan deze consumenten. Verkoopt en verzendt de ondernemer goederen aan consumenten in Duitsland dan berekent hij Duitse BTW aan deze consumenten.

BTW en de KOR

De kleine ondernemersregeling (KOR) is een BTW vrijstelling voor ondernemers die per jaar minder dan € 20.000 omzetten. Nu zullen de meeste van deze kleine ondernemers ook niet boven het drempelbedrag van € 10.000 komen maar wat als je als kleine ondernemer vooral internationaal verkoopt? Dan kun je gebruik blijven maken van de KOR, mits je de drempel van € 10.000 per jaar aan internationale verkoop niet overschrijdt. Op het moment dat je de drempel van € 10.000 wel overschrijdt wordt je BTW plichtig in de EU-lidstaat van de afnemer. De Nederlandse KOR is dan niet langer van toepassing, omdat de BTW regels van de EU-lidstaat van de afnemer gelden.

Waarom nieuwe BTW regels?

Wanneer een ondernemer goederen verkoopt aan een consument in een andere lidstaat moest tot voor kort de ondernemer het BTW tarief van zijn lidstaat in rekening brengen. Dit kan tot gevolg hebben dat afnemers de goederen gaan kopen bij ondernemers in de EU lidstaten waar het laagste BTW tarief van toepassing is. Om verstoring van concurrentieverhoudingen en een verlegging van handelsstromen te voorkomen, is de afstandsverkopenregeling getroffen. Ook word het door de One Stop Shop (OSS) aangifte voor ondernemers makkelijker om over de grens hun BTW zaken te regelen. Zo hoef je niet langer rekening te houden met andere BTW drempelbedragen per land en hoef je niet langer in elk land apart aangiftes te doen.

Niet de enige veranderingen

Het vervallen van de drempelbedragen per land en het centraal doen van je BTW aangifte zijn de belangrijkste veranderingen voor de meeste ondernemers, maar niet de enige veranderingen. De komende weken hopen we je ook te informeren over veranderingen voor platformen en voor verkopers vanuit bijvoorbeeld China. Ook op dit gebied hebben de nieuwe regels een grote invloed.

Volg het webinar van de belastingdienst

Meer weten over de nieuwe BTW regels? Bekijk dan het gratis webinar van de belastingdienst op 20 april 2021 van 19.00 tot 20.30 uur. Daarin komen de volgende zaken aan bod:

- De EU btw-richtlijn e-commerce en de impact op ondernemen

- De regelingen die beschikbaar komen (Unieregeling, Invoerregeling)

- De dienstverlening van de Belastingdienst

- De beschikbare informatie en hulp

Je kunt je via deze link gratis registreren.

Wil je meer diepgang en je eigen vragen kunnen stellen? Dan is het Webinar van Carola van Vilsteren een goede optie. Dit webinar staat gepland op 13 april en kost € 195,- exclusief BTW per deelnemer.

Tot slot biedt de belastingdienst een aantal praktijkvoorbeelden aan. In de artikelen bespreken experts de keuzes die ondernemers moeten maken bij het toepassen van de nieuwe EU btw-regels. Ook lichten ze de mogelijkheden toe.

Samenvatting nieuwe BTW regels 2021

Verkoop je als BTW ondernemer meer dan € 10.000 per jaar over de grens aan consumenten? Dan moet je het BTW tarief hanteren dat geldt in het land van de afnemer. Je kunt je aangifte doen via een One Stop Shop (OSS) aangifte, ofwel het één loket systeem. Registreer je hiervoor op tijd. Zorg ervoor dat wanneer je het drempelbedrag denkt te halen, dat jouw webshop software goed geconfigureerd is en het BTW tarief van de afnemer gebruikt. Dit betekend dus dat het uiteindelijke netto orderbedrag afhangt van het land waar de afnemer gevestigd is.